O calendário de IPVA e licenciamento para o ano de 2024 no Detran SC já está disponível para consulta. Os proprietários de veículos devem ficar atentos às datas para pagamento desses impostos obrigatórios, a fim de evitar multas e a apreensão do veículo. O IPVA é o imposto sobre a propriedade de veículos automotores, enquanto o licenciamento é a taxa que garante a regularização do veículo, com a emissão do Certificado de Registro e Licenciamento de Veículo (CRLV). É importante estar em dia com essas obrigações para poder circular legalmente com o veículo nas vias públicas.

Calendário do IPVA 2024

A Secretaria de Estado da Fazenda (SEF/SC) divulgou o calendário de pagamento do IPVA para 2024 (veja quadro abaixo). As alíquotas aplicadas em Santa Catarina são de 2% para carros e utilitários nacionais ou estrangeiros, e 1% para motocicletas e similares, veículos usados no transporte de carga/passageiros e os destinados à locação. O IPVA catarinense é o menor do que o praticado em pelo menos 24 Estados do País.

A base de cálculo do IPVA é o valor de mercado do veículo e leva em conta a chamada tabela Fipe – Fundação Instituto de Pesquisas Econômicas. O imposto considera o mercado automotivo catarinense, conforme prevê o artigo 6º da Lei nº 7.543, de 1988. Atualmente, o Estado tem 5.950.899 veículos registrados em sua frota, dos quais 4.852.710 pagam impostos.

Formas de pagamento

O contribuinte tem três alternativas para o pagamento do IPVA*:

• Cota única: o imposto deve ser quitado até o final de cada mês, de acordo com o final de cada placa – o prazo para placas com final 1 vai até 31 de janeiro.

• Parcelamento em três vezes sem juros: o pagamento da 1ª cota deve ocorrer até o dia 10 de cada mês, de acordo com o final de cada placa – placas com final 1 têm até o dia 10 de janeiro para pagar a primeira parcela.

• Parcelamento em até 12 vezes pelo cartão de crédito: pagamento por meio de uma empresa credenciada no link https://bit.ly/ipvacartao. Esta opção é por operação financeira semelhante a um empréstimo e tem incidência de custos de financiamento, incluindo juros e encargos acrescidos às parcelas.

*A opção de pagamento via PIX deve ser regulamentada ao longo de 2024, portanto, ainda não está disponível.

CALENDÁRIO DE PAGAMENTO

Veículos novos e importados

No prazo de 30 dias após a aquisição ou o desembaraço aduaneiro.

Veículos usados

De acordo com a tabela abaixo.

Isenções

Há diversas modalidades de isenção, incluindo veículos de propriedade de pessoas com deficiência física, visual, mental severa ou profunda ou autista, ou de seu responsável legal, para uso da pessoa com deficiência ou autista, ainda que conduzido por terceiro; táxis; de propriedade das sociedades corpos de bombeiros voluntários; de consulados; de instituições religiosas, de educação e de assistência social (imunidade); de partidos políticos (imunidade); e de consulados credenciados junto ao Governo brasileiro. Existe isenção de pagamento de IPVA, também, para veículos com 30 anos ou mais de fabricação.

Prazos do IPVA

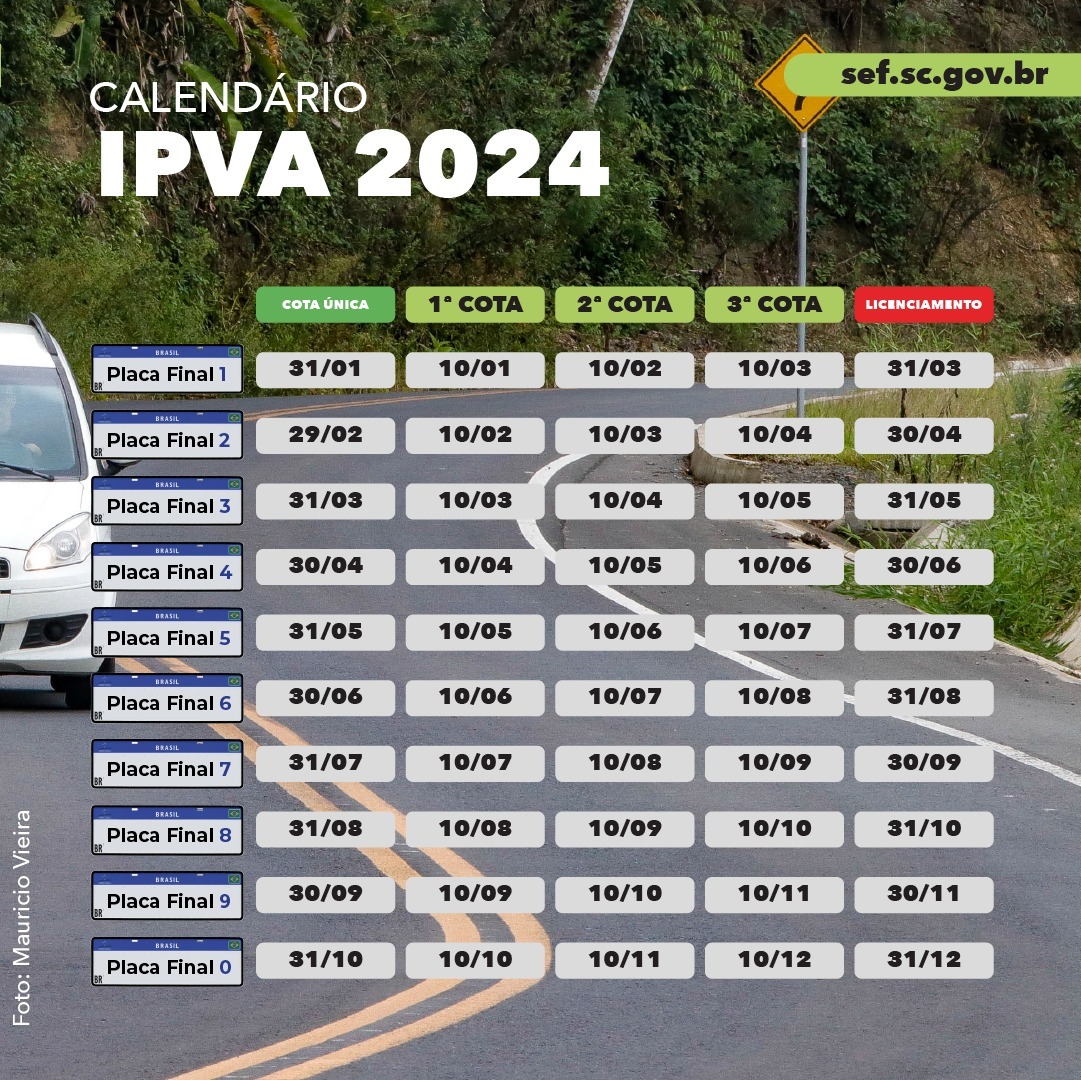

IPVA e LICENCIAMENTO de veículos – ANO 2024

Consulta à data limite para pagamento de IPVA e LICENCIAMENTO de veículos

| FINAL PLACA | 1ª COTA | 2ª COTA | 3ª COTA | COTA ÚNICA | LICENCIAMENTO |

| 1 | 10 JAN | 12 FEV* | 11 MAR* | 31 JAN | 31 MAR |

| 2 | 12 FEV* | 11 MAR* | 10 ABR | 29 FEV | 30 ABR |

| 3 | 11 MAR* | 10 ABR | 10 MAI | 01 ABR* | 31 MAI |

| 4 | 10 ABR | 10 MAI | 10 JUN | 30 ABR* | 30 JUN |

| 5 | 10 MAI | 10 JUN | 10 JUL | 31 MAI | 31 JUL |

| 6 | 10 JUN | 10 JUL | 12 AGO* | 1 JUL* | 31 AGO |

| 7 | 10 JUL | 12 AGO* | 10 SET | 31 JUL | 30 SET |

| 8 | 12 AGO* | 10 SET | 10 OUT | 1 SET* | 31 OUT |

| 9 | 10 SET | 10 OUT | 11 NOV* | 30 SET | 30 NOV |

| 0 | 10 OUT | 11 NOV* | 10 DEZ | 31 OUT | 31 DEZ |

* Vencimento em dia não útil.

As formas de pagamento do IPVA estão discriminadas no art. 10 do Regulamento do IPVA (Decreto 2.993/1989):

- Veículos novos:

1.1. Pagamento integral no prazo de 30 dias após a aquisição ou desembaraço aduaneiro (caso o veículo seja importado);

- Veículos usados (adquiridos ou desembaraçados em exercícios anteriores):

2.1. Pagamento em cota única ou parcelado em três meses, de acordo com o número final da placa, conforme Tabela do § 1º, III.

Se não houver o pagamento da primeira cota na data prevista, o contribuinte perde direito ao parcelamento.

2.2. Pagamento integral até 30 dias após:

a) A ocorrência do fato determinante da perda do direito à fruição da imunidade ou isenção, no caso previsto no art. 8°;

b) A alienação do veículo, no caso previsto no art. 9° (veículo que gozava de imunidade ou isenção alienado a outrem);

c) A alienação do veículo, no caso previsto no art. 4°, § 4º, inclusive, se for o caso, o imposto vincendo do proprietário anterior (veículo de propriedade de locadora alienado a outrem).

3. Transferência de veículo:

3.1. A transferência de veículo registrado no Estado de Santa Catarina na data de ocorrência do fato gerador do IPVA obriga o pagamento integral do imposto e dos acréscimos legais correspondentes ao exercício em curso e aos anteriores no momento em que ocorra a transferência do veículo (§ 2º do art. 9º da Lei n. 7.543/88 c/c inciso VII do art. 10º do RIPVA).

4. Multa e juros:

4.1. O pagamento do IPVA fora dos prazos discriminados art. 10 será efetuado com o acréscimo de multa de mora de 0,3% (três décimos por cento) ao dia até o limite de 20% (vinte por cento) do valor corrigido do imposto (art. 10 da Lei no 7.543, de 1988).

Serão também acrescidos os juros de mora previstos no art. 69 da Lei no 5.983, de 27 de novembro de 1981:

I – taxa referencial SELIC acumulada mensalmente, incidindo a partir do primeiro dia do mês subsequente ao do vencimento; e

II – 1% relativamente ao mês em que o pagamento estiver sendo efetuado

Com informações da Assessoria de Comunicação da Secretaria de Estado da Fazenda

Para mais informações acesse o site do Detran SC (www.detran.sc.gov.br).

Links Relacionados